炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司究诘院

作家:喜乐

近日,安徽海马云科技股份有限公司Anhui Haimacloud Technology Co., Ltd.(以下简称“海马云”)在港交所递交招股书,拟在香港主板挂牌上市,中金公司和招银海外担任联席保荐东说念主。凭证招股书,本次港股IPO召募资金将用于:1)执续投资公司的基础纪律;2)为与公司中枢平台软件(组成公司所提供居品和就业的技能基础)相干的研发活动提供资金;3)进一步设备和实行公司的新兴居品,包括云桌面GPUaaS及RunningHub.ai;4)为游戏AI身手的执续设备和迭代提供资金;5)营运资金过头他一般企业用途。

行为中国云游戏场景实时云渲染就业市集份额17.9%的头部企业,其2024年营收达5.2亿元,三年复合增长率33.8%,增长势头显耀。但光鲜数据背后,是三年累计6.5亿元的亏本总数,以及客户供应商高度集合、资金链紧绷等多重风险。更需存眷的是,公司2025年4月因“超范围鸠合个东说念主信息”等问题被工信部通报,合规风险涌现;同期,若2026年底前未上市将触发对赌契约,大鼓动需支付约5300万元回购,而公司2024年末现款仅2624万元。这场上市冲刺,正被多重风险包围。

收入增长难掩盈利短板 三年累计亏本6.5亿

海马云是中国云游戏实时云渲染就业GPUaaS提供商,为游戏、泛文娱、数字文旅、数字表现等行业的客户提供实时云渲染就业和相干贬责决策。该等就业及贬责决策由公司自研及深度一体化的平台软件和基础纪律硬件支执,配备以GPU图形估量为中枢的深度一体化软硬件。该架构使结尾用户不错遍地随时在不同建立上使用基于高性能GPU估量的数字内容及诈欺,而不受用户建立的贬抑。

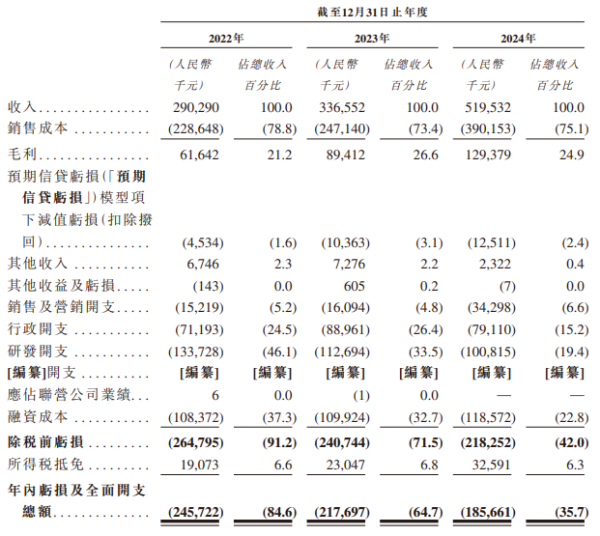

海马云的营收弧线频年照实划出了漂亮的上扬线,2022年至2024年,公司营收分离为2.9亿元、3.4亿元及5.2亿元,2022年至2024年的复合年增长率为33.8%,其中2024年同比增幅更是高达54.4%。但剥开增长外套,亏本的“黑洞”永恒未散 ——2022年至2024年,公司净亏本分离为2.46亿元、2.18亿元及1.86亿元,三年累计净亏本约6.50亿元。

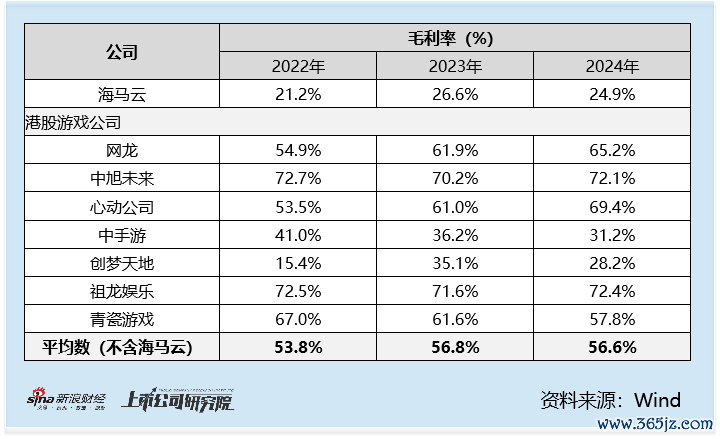

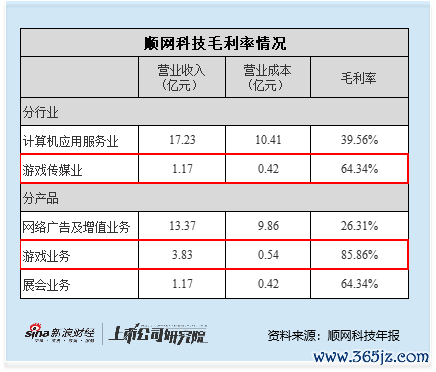

这种“增收不增利”的悖论,根源在于盈利恶果的孱弱。海马云的毛利率持久处于行业低位,2022-2024年毛利率分离为21.2%、26.6%及24.9%。游戏行业的毛利率一般较高,参考港股市集中等范围的游戏公司,2024年平均毛利率达到56.6%。在中国云游戏场景实时云渲染就业提供商中名挨次三(按2024年的收入)的顺网科技,其在游戏传媒行业的毛利率高达64.3%,游戏业务居品毛利率更是高达85.9%。

9成本钱被算力占据 近9成毛利遭融资本钱侵蚀

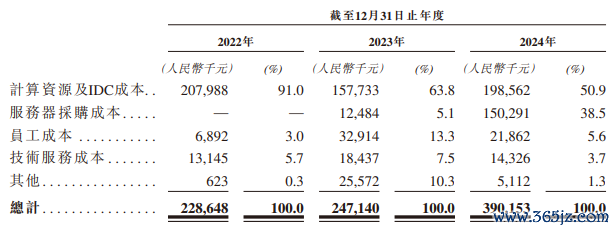

海马云的利润被本钱死死按住,而“元凶”恰是它赖以糊口的硬件与算力。凭证招股书表露,2022-2024年,“估量资源及IDC本钱”及“就业器采购本钱”共计分离为2.1亿元、1.7亿元、3.5亿元,占销售本钱分离约91.0%、68.9%、89.4%,径直连累了毛利率升迁。而腾讯、阿里等巨头不错通过其自有IDC及就业器大幅镌汰本钱,升迁其在云游戏行业的毛利率。

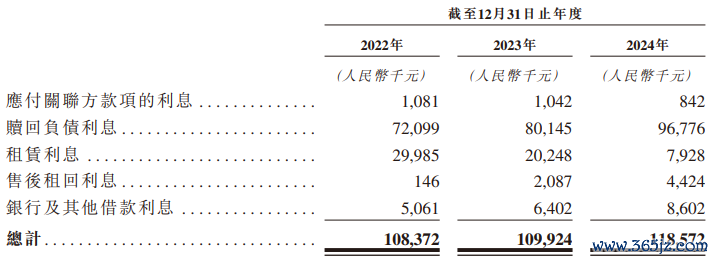

此外,海马云的融资本钱也成为吞吃利润的蹙迫身分。2022-2024年融资本钱分离达1.08亿元、1.10亿元和1.19亿元,占过去毛利比例分离为175.8%、122.9%及91.6%,无论是在齐备金额也曾占比层面,齐保管在高位——这与公司过往融资及对赌契约(后文张开)中的固定申诉快乐密切相干,酿成刚性财务背负。

客户与供应商双重依赖 议价身手特地缺失

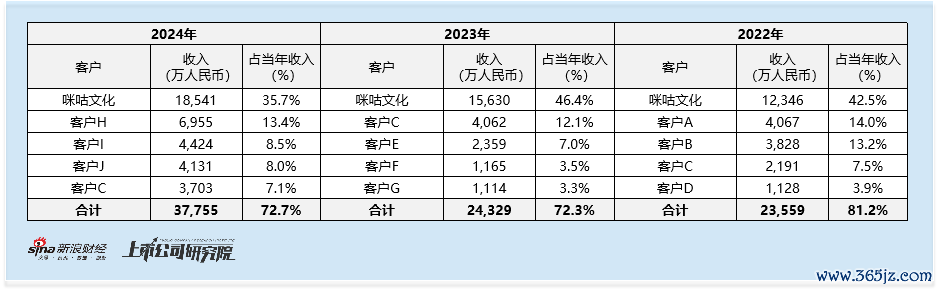

公司在客户及供应商层面出现了集合度双高的场地。2022-2024年,公司来自五大客户的收入占比分离为81.2%、72.3%及72.7%,虽呈下落趋势,但仍处于高位。其中,最大客户咪咕文化的收入孝顺尤为杰出,分离占各年度总收入的42.5%、46.4%及35.7%,且咪咕文化同期执有公司13.62%的股份,酿成“客户+鼓动”的双重关联关系。这种深度绑定虽在短期内为公司提供了康健的收入开头,但也潜伏纷乱风险。若咪咕文化因策略调度、业务减轻或合营情势变更减少对海马云的采购,将径直导致公司收入大幅波动。此外,客户与鼓开赴份的调换可能激励利益运送争议,增多公司管制复杂度。

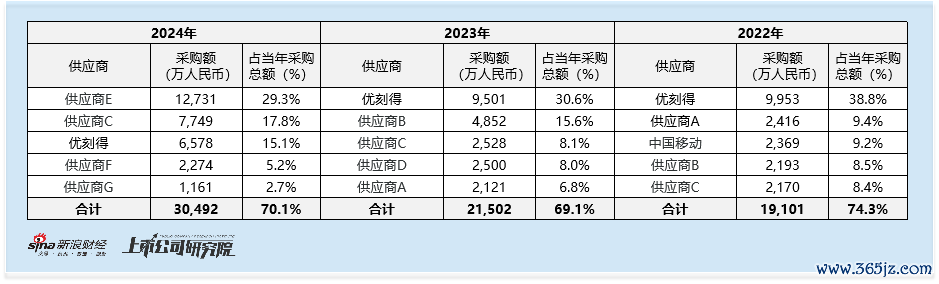

2022年至2024年,公司向五大供应商的采购金额占比分离为74.3%、69.2%及70.1%,最大供应商采购占比分离为38.8%、30.6%及29.2%。其供应商主要为就业器制造商、云算力租出运营商及IDC运营商。若供应商因政策调度(如数据中心能耗管控)或本钱高潮提高就业价钱,将进一步挤压海马云本就不肥沃的毛利空间。

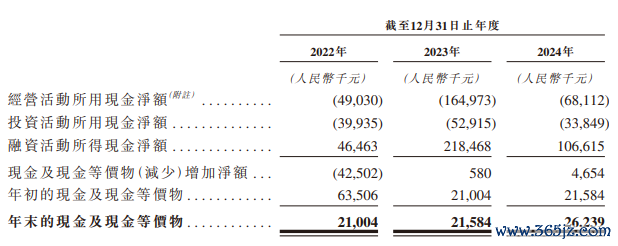

三年看法累计流出28亿现款全靠融资撑执 2624万账面资金难撑运营

2022年至2024年,看法活动现款净流出分离为4.9亿元、16.5亿元和6.8亿元,三年累计净流出28.21亿元,中枢业务造血身手执续缺失。投资活动相似“只出不进”,同期净流出4.0亿元、5.3亿元和3.4亿元。公司完全依赖融资活动维系运营,三年间融资净流入4.65亿元、21.85亿元和10.66亿元,但这种“拆东墙补西墙”的情势不行执续——2024年融资范围已较2023年腰斩,且公司的融资本钱已大幅侵占其利润空间。截止2024年末,公司账上仅剩2624万现款,若上市募资不足预期,资金链断裂风险将急剧放大。

更为严峻的是其欠债结构。2024年末总钞票约70.08亿元,总欠债却高达20.57亿元,钞票欠债率超越293%,远高于行业平均水平,高杠杆运营情势使其濒临纷乱偿债压力。公司短期偿债身手更为堪忧,2024年末,公司流动欠债总数飙升至20.4亿元,较2023年的6.0亿元激增241%,净流动欠债达16.7亿元,流动比率仅为0.2倍,远低于健康企业经常保管的1倍以上水平。

上市失败将触发对赌契约 濒临5300万回购

2025年4月,公司鼓动缔结投资契约及鼓动契约,投资者获赋予多少终点职权,包括优先购买权、随售权等。这次港股递表前,海马云与鼓动缔结补充契约,除田仆钞票及光一文投的申诉保证,及田仆钞票的赎回权外,所有投资者的终点职权于公司向联交所初次提交IPO前即时失效及阻隔。

申诉保证方面,光一文投与田仆钞票分离取得由单一最大鼓动群体提供的按单利估量每年10%固定申诉率保证。其中光一文投的申诉保证将在契约签订两年后或上市恳求被拒后六个月内结束,而田仆钞票的申诉则粉饰其执股全周期,若出售股份骨子申诉不足,大鼓动需现款补足差额。

赎回权方面,若海马云未能在2026年12月31日前完成境表里上市,或上市恳求被拒、自发裁撤,田仆钞票有权条款大鼓动回购其执有的一起股份。

招股书表露,田仆钞票现在执股比例约1.65%,若触发赎回,大鼓动需动用约5300万元资金回购(按历史投资本钱、单利10%年化申诉、8.5年测算)。现在单一最大鼓动群体共计执股比例为19.70%,其中占总股本1.31%的股份已被质押用于担保申诉快乐,同期公司2024年末现款及现款等价物仅剩余2624万元,也远不足以用于回购。

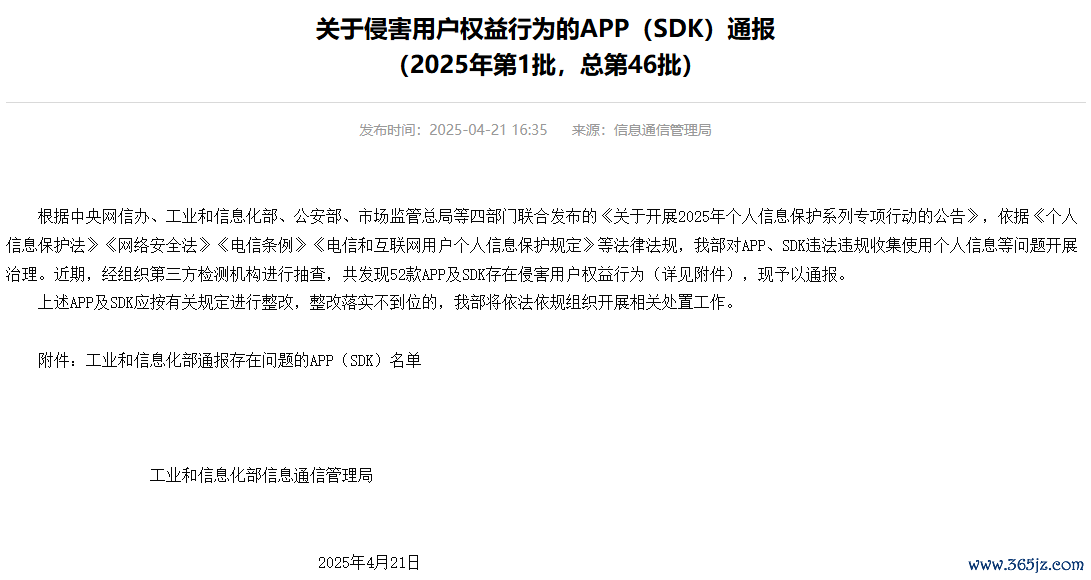

监管通报APP裂缝游戏 行业巨头挤压市集空间

外部风险相似进犯冷落。2025年4月,工信部通报海马云游戏存在“超范围鸠合个东说念主信息”“SDK信息公示不到位”问题,合规裂缝可能导致客户合营阻隔,整改还需特殊干预本钱。

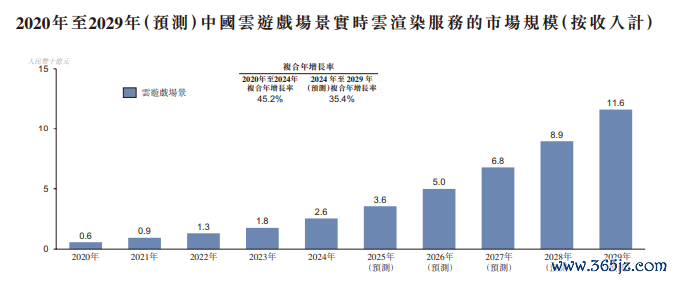

行业层面,尽管中国云游戏领域实时云渲染就业市集范围增长迅猛——2020年至2024年复合年增长率达45.2%,预测2024年至2029年仍将以35.4%的增速推广;但骨子行业举座范围相等有限,2024年行业范围仅26亿元,2029年行业范围也不外116亿元——而2025年一季度腾讯在游戏行业的收入就达到了595亿元。

此外,尽管海马云以17.9%的市集份额位居中国云游戏场景实时云渲染就业市集第一,但这一数据剔除了就业于企业里面需求的部分。事实上,腾讯、网易、阿里等互联网巨头及游戏巨头米哈游,凭借其强劲的自研技能及资源积存,就不错将大多实时云渲染需求里面消化,因此第三方平台的糊口空间被严重压缩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:公司不雅察