起首:晨明的策略深度想考

本周平等关税90天豁免期结束,国外关税再起波浪。特朗普自北京技巧7月8日起持续对23国加征关税,并要挟对钢铁和药品加关税。

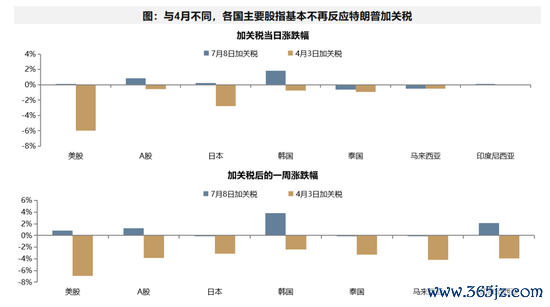

不外,与4月股市的剧烈波动不同,本次关税交游呈现彰着的“钝化”特征,全球股市运行对特朗普关税脱敏。追溯4-5月,关税交游是股市的主导因子之一,特朗普的一言一瞥时时不错显贵影响股价。因此,本周关税豁免90天到期、且A股出口链(含国外算力)及好意思股科技股已积蓄了较大涨幅,市集对关税反复较为担忧。但过自后看,本周关税按时升级,全球股市却彰着对“关税”脱敏。不管是日本、韩国、泰国、马来西亚、印尼等被加关税国度的股指,照旧A股国外算力/CXO、好意思股科技股/药企等结构上的行业,尽管逻辑上可能受本次关税影响,但股价均已不再反映。

为什么全球股市运行对关税脱敏?特朗普这三个月时时进展出的“反复”诚然是一个原因,市集逐渐意志到“关税不错谈、谈不拢可能也会延期”,不再像4月一样笔据特朗普的一坐一说念来线性外推并进行交游。但更为伏击的是,基本面运行成为了市集订价的主导身分。类比2020岁首疫情,市集前期亦不敬佩股市不错快速补缺口,但跟着全球共振宽松带来经济改善预期,基本面转而成为市集核心订价身分并驱动飞腾,股市对疫情反复逐渐脱敏。回到本轮,大象征法案带来好意思国软着陆预期,降息+财政延伸驱动欧洲复苏,从静态PMI来看,全球如实已初步呈现共振复苏的趋势,好意思国、欧洲、东盟、巴西、印度等的PMI大多已在磨底或改善。后续来看,市集可能像2020年一样,转为订价基本面的变化,而对关税等外生变量逐渐脱敏,不宜再把关税行为主要交游因子。

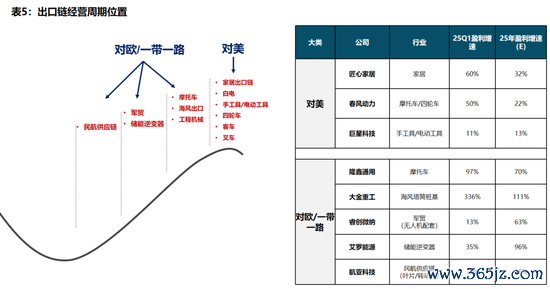

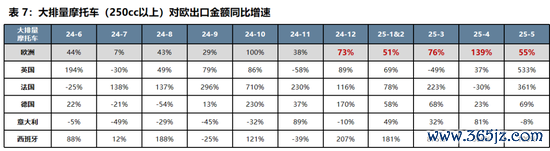

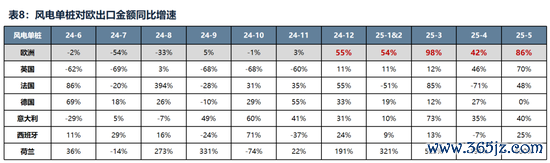

追溯A股投资,提议后续相似淡化“关税交游”,追溯基本面订价。全球经济主要关联的品种是出口产业链,除了市集透露较充分的国外算力外,其余行业基本面位置怎么样?(1)对好意思出口链大多处于基本面“筑顶”阶段,已处于放慢周期。(2)处于景气延伸阶段的是对欧出口链,包括海风、摩托车、工程机械等。基本面位置分化的背后是好意思国、欧洲需求复苏的分化(24年好意思国复苏、25年欧洲复苏)。(3)更为左侧,还有部分对欧及对一带一齐出口品种有望逆境回转,举例储能逆变器、军贸、民航供应链等。历史来看,出口链公司难以提估值,PE在10-30X之间波动,核心在15X傍边,主要挣事迹的钱。因此,提议首选处于景气延伸阶段的摩托车、海风、工程机械,次选有望逆境回转的储能逆变器、军贸、民航供应链。关于处于放慢阶段的对好意思出口链,优选有自主品牌/开店/拓份额等供给侧逻辑的龙头,如部分家居、四轮车龙头。

风险提醒:地缘政事突破;流动性宽松低预期;国内稳增长力度低预期等。

论说正文

一、本周不雅点

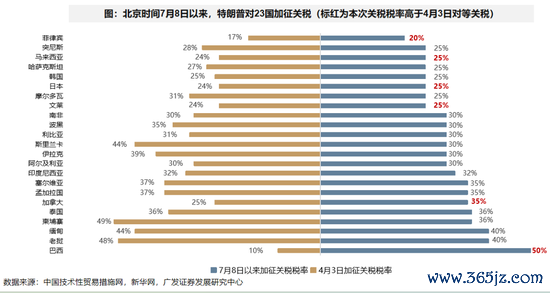

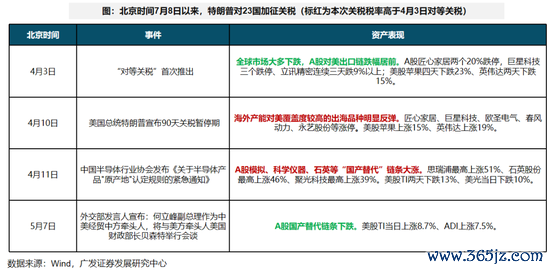

本周“平等关税”90天豁免期结束,国外关税再起波浪,特朗普自7月7日(北京技巧7月8日)起持续对23国加征关税,并要挟对钢铁和药品加关税。

(1)北京技巧7月8日,特朗普对日本、韩国、泰国等14国加关税;

(2)北京技巧7月10日,特朗普对巴西等8国加关税;

(3)北京技巧7月11日,特朗普告示对加拿大加征35%关税。

以上关税均在8月1日起推行,其中巴西、日本、菲律宾、马来西亚、文莱、加拿大等国的关税税率跳动4月平等关税(加拿大为3月)。此外,特朗普还要挟对钢铁加50%关税(8月1日起推行),对药品加200%关税(可能在一年到一年半后奏效)。

不外,与4月股市的剧烈波动不同,本次关税交游呈现彰着的“钝化特征”,全球股市运行对特朗普关税脱敏。

追溯4-5月,“关税交游”是股市的主导痕迹之一,特朗普的一言一瞥时时不错显贵影响股价。

举例,具体到A股和好意思股,A股的对好意思出口链和国产替代链条、好意思股科技股是“关税交游”主要影响的三个品种。平等关税推出之后, A股对好意思出口链、好意思国科技股均跌幅较深;4月10日特朗普告示90天豁免,A股当中,国外产能对好意思祛除度较高的出海品种是非反弹,好意思股科技股反弹斜率也较高。

此外,A股的国产替代链条也在进行“关税交游”。4月11日中国半导体行业协会发布“原产地”认证奉告,A股模拟、科学仪器、石英等国产替代链条大涨,并在5月7日中好意思运行合谈后大跌。

因此,本周到了关税豁免90天到期日、且A股出口链(含国外算力)及好意思股科技股均已积蓄了较大涨幅,市集对关税反复较为担忧。

但过自后看,本周关税按时升级,但全球股市彰着对“特朗普关税大棒”脱敏,“关税交游”呈现“钝化”的特征。

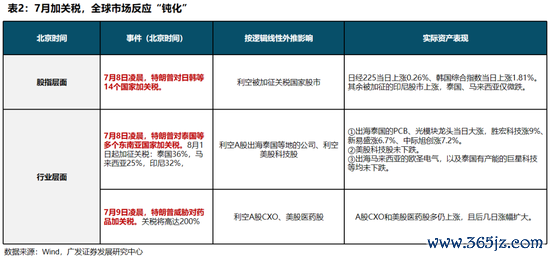

从日本、韩国、泰国、马来西亚、印尼,乃至于A股和好意思股的举座进展来看,全球市集已不再对关税作出反映。

具体到A股和好意思股的结构亦是如斯,举例7月8日特朗普对泰国等东南亚国度加关税,按逻辑线性外推,可能影响A股出海的光模块、PCB及部分其他出口链公司、进而影响好意思股科技股,但股价并未作出反映,光模块/PCB反而大涨;特朗普要挟对药品加关税,逻辑上受影响的A股CXO和好意思股药企亦延续涨势。

那么,为什么全球股市运行对“特朗普关税大棒”脱敏?

特朗普这三个月时时进展出的“反复”诚然是一个原因,市集逐渐意志到“关税不错谈、谈不拢可能也会延期”,因此不再像4月一样笔据特朗普的一坐一说念来线性外推并进行交游。

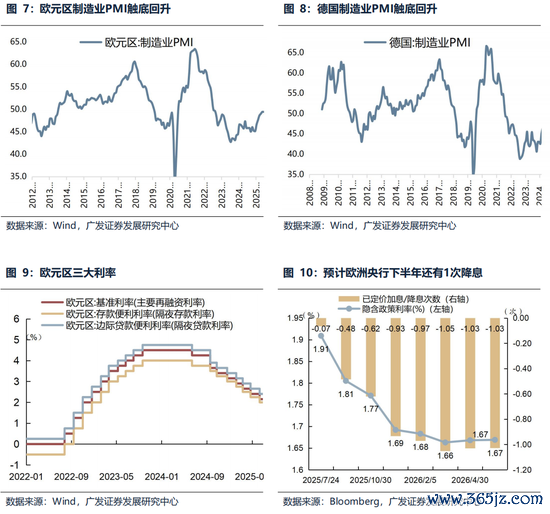

更为伏击的是,基本面运行成为了市集订价的主导身分,市集可能运行订价“全球共振复苏”的可能性。类比20岁首疫情,市集前期亦不敬佩股市不错快速补缺口,但跟着全球共振宽松带来经济改善预期,“基本面”转而成为市集核心订价痕迹,股市对疫情反复逐渐脱敏。本轮来看,在好意思国软着陆+欧洲复苏预期抬升的布景下,市集如实可能像2020年一样,转为订价基本面的变化,而对关税等外生变量逐渐脱敏。

那么刻下全球基本面能否逐渐复苏?当先从静态PMI来看,全球如实还是有了共振复苏的趋势。刻下来看,好意思国、欧洲、东盟、巴西、印度等PMI大多已在磨底,或是已在角落改善。

向后瞻望,“大象征法案”带来好意思国软着陆预期,降息+财政延伸驱动欧洲复苏,“基本面”可能持续成为市集的订价核心,不宜再把关税行为主要交游因子。

好意思国方面:7月4日今日 “大象征”法案得当奏效。据CRFB数据,最终版块在异日10年增多3.4万亿好意思元基础财政赤字,并将普及联邦法定债务上限5万亿好意思元,这亦然好意思国史上最大幅度的债务上限转移,幸免好意思国政府2025年8-9月波及债务上限“X-Date”的风险,并为2025-2026财年政府开销提供“缓冲空间”。短期看,大象征法案斟酌会对好意思国经济增长形成刺激。

欧洲方面:24年后欧洲阅历8次降息,PMI企稳回升。笔据隔夜指数掉期隐含欧央行降息远景计较,欧央行的降息周期步入尾声,斟酌下半年还有一次降息。后续来看,德国财政在长达十余年的“债务刹车”轨制运行转向,十年万亿欧元财政刺激盘算推算出台,也有望对经济形成支握。2025年6月24日,德国政府内阁批准了2025年财政预算草案和2026年财政预算框架(包含一份到2029年的中期财政盘算推算)。笔据预算框架,异日几年投资额将大幅度增多。2024年德国投资额仅为745亿欧元,而新通过的2025年德国增多投资额至1157亿欧元,2026年投资额度约为1236亿欧元。到2029年,德国将保管每年约1200亿欧元的投资。

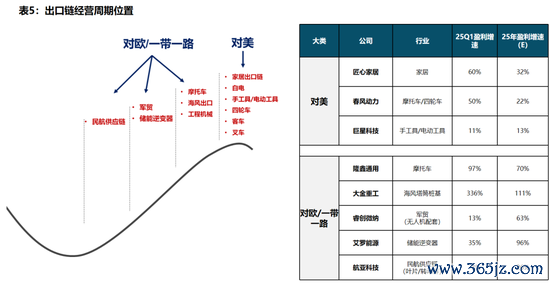

追溯A股投资,全球市集还是在对关税脱敏,提议后续相似淡化“关税交游”,追溯基本面订价。全球经济主要关联的品种是出口产业链,那么,出口产业链面前的基本面位置怎么样?约略分为三档——

(1)对好意思出口链大多处于基本面“筑顶”阶段,已处于放慢周期。

(2)处于景气延伸阶段的是对欧出口链,包括海风、摩托车、工程机械等。基本面位置分化的背后是好意思国、欧洲需求复苏的分化(24年好意思国复苏、25年欧洲复苏)。

(3)更为左侧,还有部分对欧及对一带一齐出口品种有望逆境回转,举例储能逆变器、军贸、民航供应链等。

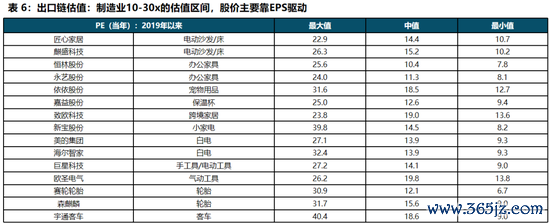

关于投资而言,出口链难以提估值(难跟踪、汇兑/关税/运价/地缘政事等拦截身分太多),主要挣事迹的钱。历史来看出口链公司估值主要在10-30X之间波动,核心在15X傍边,23-24年出口链景气代表宇通客车估值最多给到了25X傍边。

因此,提议首选处于景气延伸阶段的摩托车、海风、工程机械,次选有望逆境回转的储能逆变器、军贸、民航供应链。关于处于放慢阶段的对好意思出口链,优选有自主品牌/开店/拓份额等供给侧逻辑的龙头,如部分家居、四轮车龙头。

二、本周伏击变化

本章如无相等阐述,数据起首均为wind数据。

(一)中不雅行业

1.卑劣需求

房地产:30个大中城市房地产成交面积蓄计同比下落4.83%,30个大中城市房地产成交面积月环比下落3.92%,月同比下落22.08%,周环比下落48.11%。国度统计局数据,1-5月房地产新开工面积2.32亿平日米,累计同比下落22.80%,比拟1-4月增速上升1.00%;5月单月新开工面积0.53亿平日米,同比下落18.72%;1-5月世界房地产开荒投资36233.84亿元,同比款式下落10.70%,比拟1-4月增速下落0.40%,5月单月新增投资同比款式下落12.37%;1-5月世界商品房销售面积3.5315亿平日米,累计同比下落2.90%,比拟1-4月增速下落0.10%,5月单月新增销售面积同比下落4.56%。

汽车:乘用车:7月1-6日,世界乘用车市集零卖23.8万辆,同比客岁7月同时增长1%,较上月同时下落6%,本年以来累计零卖1,114万辆,同比增长11%;7月1-6日,世界乘用车厂商批发23.3万辆,同比客岁7月同时增长39%,较上月同时增长0%,本年以来累计批发1,351.2万辆,同比增长13%。新动力:7月1-6日,世界乘用车新动力市集零卖13.5万辆,同比客岁7月同时增长21%,较上月同时下落11%,新动力市集零卖浸透率56.7%,本年以来累计零卖560.4万辆,同比增长33%;7月1-6日,世界乘用车厂商新动力批发12.5万辆,同比客岁7月同时增长31%,较上月同时增长0%,新动力厂商批发浸透率53.6%,本年以来累计批发657.2万辆,同比增长37%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周涨1.52%至3216.00元/吨,不锈钢现货价钱本周较上周涨0.13%至12976.00元/吨。执法7月11日,螺纹钢期货收盘价为3133元/吨,比上周上升1.99%。钢铁网数据披露,6月下旬,重心统计钢铁企业日均产量225.70万吨,较6月中旬上升6.41%。5月粗钢累计产量43163.10万吨,同比下落1.70%。

化工:执法6月30日,苯乙烯价钱较6月20日涨129.84%至7856.40元/吨,甲醇价钱较6月20日涨570.28%至2316.90元/吨,聚氯乙烯价钱较6月20日涨83.39%至4824.60元/吨,顺丁橡胶价钱较6月20日跌324.83%至11416.70元/吨。

3.上游资源

国际巨额:WTI本周涨2.93%至68.45好意思元,Brent涨3.09%至70.63好意思元,LME金属价钱指数涨1.00%至,巨额商品CRB指数本周涨1.20%至303.52,BDI指数上周涨15.81%至1663.00。

炭铁矿石:本周铁矿石库存下落,煤炭价钱飞腾。秦皇岛山西优混平仓5500价钱执法2025年7月7日涨0.88%至0.00元/吨;口岸铁矿石库存本周下落0.81%至13768.00万吨;原煤5月产量上升3.59%至40328.40万吨。

(二)股市特征

股市涨跌幅:上证综指本周飞腾1.09%,行业涨幅前三为房地产(申万)(6.12%)、钢铁(申万)(4.41%)、非银金融(申万)(3.96%);跌幅前三为煤炭(申万)(-1.08%)、银行(申万)(-1.00%)、汽车(申万)(-0.41%)

动态估值:A股总体PE(TTM)从上周17.57倍上升到本周17.80倍,PB(LF)从上周1.63倍上升到本周1.65倍;A股举座剔除金融PE(TTM)从上周24.87上升到本周25.19倍,PB(LF)从上周2.16倍上升到本周2.19倍。创业板PE(TTM)从上周44.08倍上升到本周45.06倍,PB(LF)从上周3.55上升到本周3.62倍;科创板PE(TTM)从上周的78.25倍上升到本周79.36倍,PB(LF)从上周4.03倍上升到本周4.08倍。沪深300 PE(TTM)从上周12.75倍上升到本周12.85倍,PB(LF)从上周1.35倍上升到本周1.36倍。行业角度来看,本周PE(TTM)分位数延伸幅度最大的行业为建筑材料、电力成就、商贸零卖。PE(TTM)分位数延伸幅度最小的行业为汽车、家用电器、银行。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、基础化工、电力成就、建筑守秘、群众职业、交通运载、环保、好意思容照拂、社会处事、家用电器、轻工制造、农林牧渔、食物饮料、通讯、非银金融估值低于历史中位数。房地产、计较机估值高于历史90分位数。从PB角度来看,申万一级行业中,石油化工、有色金属、基础化工、钢铁、建筑材料、电力成就、机械成就、建筑守秘、群众职业、交通运载、房地产、环保、好意思容照拂、社会处事、家用电器、轻工制造、纺织衣饰、商贸零卖、农林牧渔、食物饮料、通讯、非银金融估值低于历史中位数。房地产、计较机估值高于历史90分位数。从PB角度来看,申万一级行业中,石油化工、有色金属、基础化工、钢铁、建筑材料、电力成就、机械成就、建筑守秘、群众职业、交通运载、房地产、环保、好意思容照拂、社会处事、家用电器、轻工制造、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、计较机、传媒、通讯、银行、非银金融估值低于历史中位数。本周莫得行业估值高于历史90分位数。本周股权风险溢价从上周2.38%下落至本周2.31%,股市收益率从上周4.02%下落至本周3.97%。

融资融券余额:执法7月10日周四,融资融券余额18737.06亿元,较上周上升1.12%。

AH溢价指数:本周A/H股溢价指数下落到128.52,上周A/H股溢价指数为130.88。

(三)流动性

7月7日至7月11日历间,央行共有5笔逆回购到期,总数为6522亿元;5笔逆回购,总数为4257亿元。公开市集操作净回笼(含国库现款)所有这个词2265亿元。

执法2025年7月11日,R007本周上升3.27BP至1.5086%,SHIBOR隔夜利率上升0.30BP至1.3330%;期限利差本周下落0.53BP至0.2951%;信用利差下落1.40BP至0.3209%。

(四)国外

好意思国:本周三公布5月蹧跶信贷折年率1.21%,前值4.03%;本周四公布7月5日初请清闲金东说念主数22.7万东说念主,前值23.2万东说念主。

欧元区:本周一公布5月欧元区零卖销售指数同比1.90%,前值3.00%;本周三公布5月欧元区CPI同比1.90%,前值2.20%。

英国:本周五公布英国5月工业分娩指数同比-0.31%,前值0.31%。

日本:本周二公布6月M2同比0.90%,前值0.60%,6月M3同比0.40%前值0.20%。

国外股市:标普500上周跌0.31%收于6259.75点;伦敦富时涨1.34%收于8941.12点;德国DAX涨1.97%收于24255.31点;日经225跌0.61%收于39569.68点;恒生涨0.93%收于24139.57点。

(五)宏不雅

通胀数据:中国6月PPI同比-3.60% ,前值-3.30%;中国6月CPI同比0.10%,前值-0.10%。

三、下周公布数据一览

下周看点:中国6月相差口数据、中国6月社会融资数据、中国6月金融数据(M1、M2、M3)、中国6月社会蹧跶品零卖总数当月同比、中国6月固定财富投资累计同比、中国6月工业增多值当月同比、好意思国核心CPI同比、英国6月核心CPI环比、好意思国6月核心PPI环等到同比、欧元区6月CPI同等到环比、好意思国6月零卖销售同比、日本6月CPI环比、好意思国6月私东说念主住宅新屋开工数。

7月14日周一:中国6月相差口数据、中国6月社会融资数据、中国6月金融数据(M1、M2、M3);

7月15日周二:中国6月社会蹧跶品零卖总数当月同比、中国6月固定财富投资累计同比、中国6月工业增多值当月同比、好意思国核心CPI同比;

7月16日周三:英国6月核心CPI环比、好意思国6月核心PPI环等到同比;

7月17日周四:欧元区6月CPI同等到环比、好意思国6月零卖销售同比;

7月18日周五:日本6月CPI环比、好意思国6月私东说念主住宅新屋开工数。

四、风险提醒

地缘政事突破超预期,使得巨额商品价钱超预期上行,进一步形周密球通胀再度出现大幅上行压力;

国外通胀反复及好意思国经济韧性使得全球流动性宽松的节律低于预期,相等是好意思联储降息节律、好意思债利率下行幅度低于预期;

国内稳增长战略力度不足预期,使得经济复苏乏力,上市公司盈利水平较长技巧处于底部踌躇现象,进一步带来市集风险偏好下挫等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹